در شرایطی که جهان بر لزوم کاهش انتشار آلایندهها اجماع قابل قبولی دارد، شرایط نظم جهانی اجازه وقوع این اجماع و گذار اقتصاد به عصر سبز و بدون کربن را نمیدهد. نشست اخیر داووس و اجلاس پیشین آب و هوایی ثابت کرد که جهان نسبت به اهمیت همکاری بر سر اهداف آب و هوایی متفقالقول است و پذیرفته است که باید مسیر کنونی را تغییر دهد. اما مسیر همکاری برای این تغییر هنوز هموار نیست. روندی که میتواند اثر مخربی بر فعالیت معدنکاران بزرگ جهان و تولیدکنندگان مواد خام و فلزات اساسی در سراسر جهان داشته باشد.

گزارش ماه گذشته موسسهمکنزی نشان میدهد تولیدکنندگان فعال در زنجیره ارزش مواد اعم از مواد ساختمانی، فلزات، مواد خام موردنیاز برای صنعت و مایحتاج تولید و بستهبندی همگی باید روندی جدید را برای تحقق کربن صفر در موعد 2050 در پیش گیرند. این گزارش تاکید دارد برای استفاده از این فرصت، تولیدکنندگان و خریداران مواد سبز باید هم اکنون وارد عمل شوند وگرنه فرصت از دست خواهد رفت. این فرصت نیز صرفا حفظ محیطزیست و تداوم حیات بر کرهزمین را شامل نمیشود؛ بلکه بازار را نیز از دسترس بازیگرانی که به تولید به شیوه کنونی اصرار دارند، خارج میکند.

پایان عمر بازیگران فعال

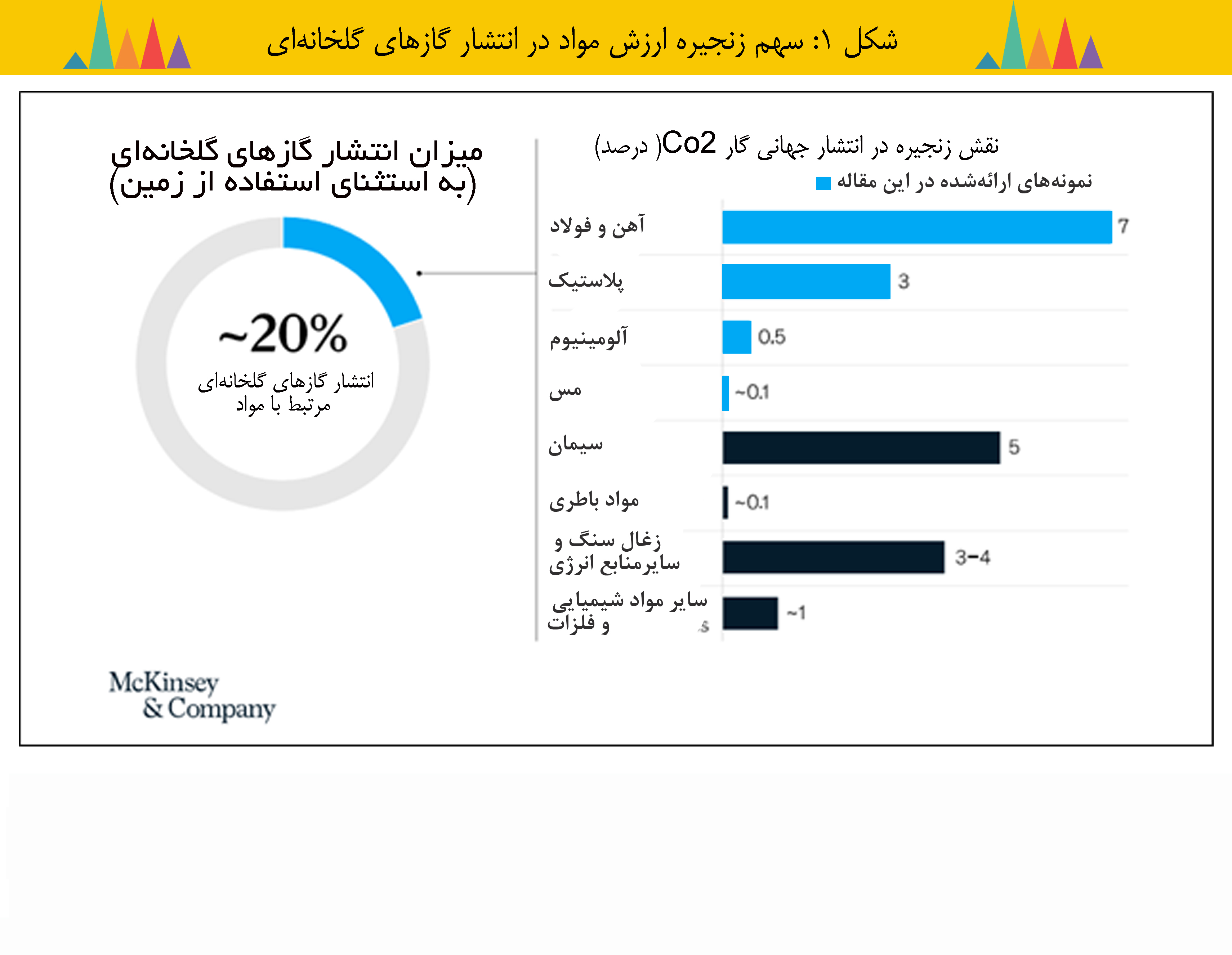

آلایندههای منتشره از زنجیرههای ارزش مواد از جمله فلزات و معدن، مصالح ساختمانی، پلاستیک و مواد موردنیاز برای بستهبندی حدود 20درصد از انتشار گازهای گلخانهای (GHG) جهانی را تشکیل میدهند. برخی از این زنجیرههای ارزش نیز اغلب ضایعکننده انرژی هستند. برای نمونه 98درصد مصالح ساختمانی به کاربردهایی میپیوندند که پایان عمر این مواد را رقم میزند. مثال عینی این موضوع پلاستیک است که تنها 17درصد از تولید سالانه آن بازیافت میشود. از این ناحیه رهبران بخش صنعت تحت فشارند؛ زیرا برای تحقق اهداف اقلیمی جهان نیاز است تا سال 2050 انتشار گازهای گلخانهای خالص به صفر برسد. به این معناست که بازیگران فعال در تولید مواد خام باید ظرف 30 سال عملکرد خود در بخش تولید محصول و مصرف انرژی را تغییر دهند. این روند در حالی نیاز است ظرف همین مدت محقق شود که خود این فرآیند بیش از یک قرن طول کشیده تا تکامل یابد. انجام این کار مستلزم افزایش 60درصدی هزینههای سالانه در سرمایهگذاری فیزیکی صنایع مختلف است که به معنی رشد سرمایهگذاری بنگاههای فعال در این زنجیره در سراسر جهان از 7/5 تریلیون دلار به 2/9تریلیون دلار در سال است.

چنان که گفته شد بازار در حال تحول است و متقاضیان کالاهای سبز هر روز بیشتر میشوند. بنابراین چالش انتقال به عصر اقتصاد سبز، تنها محدود به طرف عرضه نیست؛ بلکه تقاضا برای محصولات کم کربن یا «سبز» در حال افزایش است. مشتریان نهایی، تولیدکنندگان و دولتها برای افزایش پایداری و ورود به عصر اقتصاد چرخهای- دایرهای تلاش کرده و اقدامات بسیاری را در دستور کار قرار دادهاند. فرآوری مواد اولیه عمده سهم انتشار گازهای گلخانهای را برای بسیاری از محصولات صنعتی تشکیل میدهد که همین موضوع منجر به افزایش توجه به کربنزدایی کالاهای در جریان ساخت شده است. به نوبه خود، بسته به انعطافپذیری طرف عرضه و هزینه این تغییر، بیمههای سبز، محدود به زمان برای برخی کالاها در حال ظهور هستند که فضای تولید و مصرف را تغییر میدهند. در گزارش حاضر، تعادل عرضه و تقاضا را به شکل بالقوه برای چهار کالای مهم در زنجیره ارزش مواد مورد نیاز در جریان ساخت محصولات صنعتی نشان داده است. این مواد به ترتیب شامل فولاد، آلومینیوم، مس و پلاستیک هستند و تحول ساختار تولید آنها اثر عمیقی بر روند انتشار آلاینده دارد.

تاکید نویسندگان این گزارش این است که درک شرکتهای تولیدکننده مواد از مکانهایی که بیمه سبز در آن وجود دارد در کنار آگاهی از ظهور این نوع از بیمه در کوتاهمدت یا میانمدت در سایر نقاط جهان میتواند راهنمایی برای بازیگران فعال در این عرصه برای بهرهگیری از مزایای اقتصادی این انتقال بزرگ باشد. اگرچه در این گزارش در درجه اول بر شدت CO2 در آن 4ماده تمرکز شده، اما با توجه به تأثیر تحول تولید این مواد بر اهداف کاهش انتشار، ابعاد دیگری از اقتصاد سبز به طور فزایندهای برای تولیدکنندگان و خریداران مهم خواهد شد که شامل سطح مصرف آب و تأثیر بر جوامع محلی و تنوع زیستی است.

نگاهی به شکل(1) نشان میدهد، بخش فولاد و آهن در کانون پروژه کربنزدایی قرار دارد و پس از این بخش سیمان و زغالسنگ در ردههای بعدی قرار دارند. با این حال از مسیرهای مختلف فشار بر صنایع تولیدکننده این کالاها و مواد برای عدم تغییر وارد خواهد شد. حق بیمه سبز برای چند کالا در حال ظهور میتواند این وضعیت را تغییر دهد گرچه عواملی مانند فشار ناشی از تورم و بحران هزینه زندگی، به طور فزایندهای تعادل بین عرضه و تقاضا را شکل داده و بر روندهای آتی مصرف این مواد اثر خواهد گذاشت. به عنوان مثال، در دهه گذشته، پلاستیک های بازیافتی با کیفیت بالا بسته به محصول، به طور متوسط تا 60 درصد نسبت به پلاستیکهای معمول برتری داشتند. در مورد فولاد کم کربن، حق بیمهها میتواند تا سال 2030 کمک قابل توجهی باشد. با این حال، داستان برای همه صنایع یکسان نیست. حق بیمه سبز به تعادل عرضه و تقاضا بستگی دارد، زیرا به عرضه کمتری از مواد سبز نسبت به تقاضا نیاز دارد. به طور کلی پنجره فرصت برای کسب منافع در طول انتقال به عصر اقتصاد سبز به سرعت در حال بسته شدن است. تغییراتی از سوی تولیدکنندگان خلاق و جدید در بازار ظهور میکند و مشتریان آیندهنگر شروع به بستن قراردادهای بلندمدت تامین سبز میکنند. همه اینها یعنی اینکه این صنایع باید سریعتر خود را برای فرصتهای جدید آماده کنند و به تغییر تن دهند. این تغییر و تحول نیز در سه رویه کلی قابل تفسیر و تحلیل است.

مثلث سبز؛ یک تعادل جدید

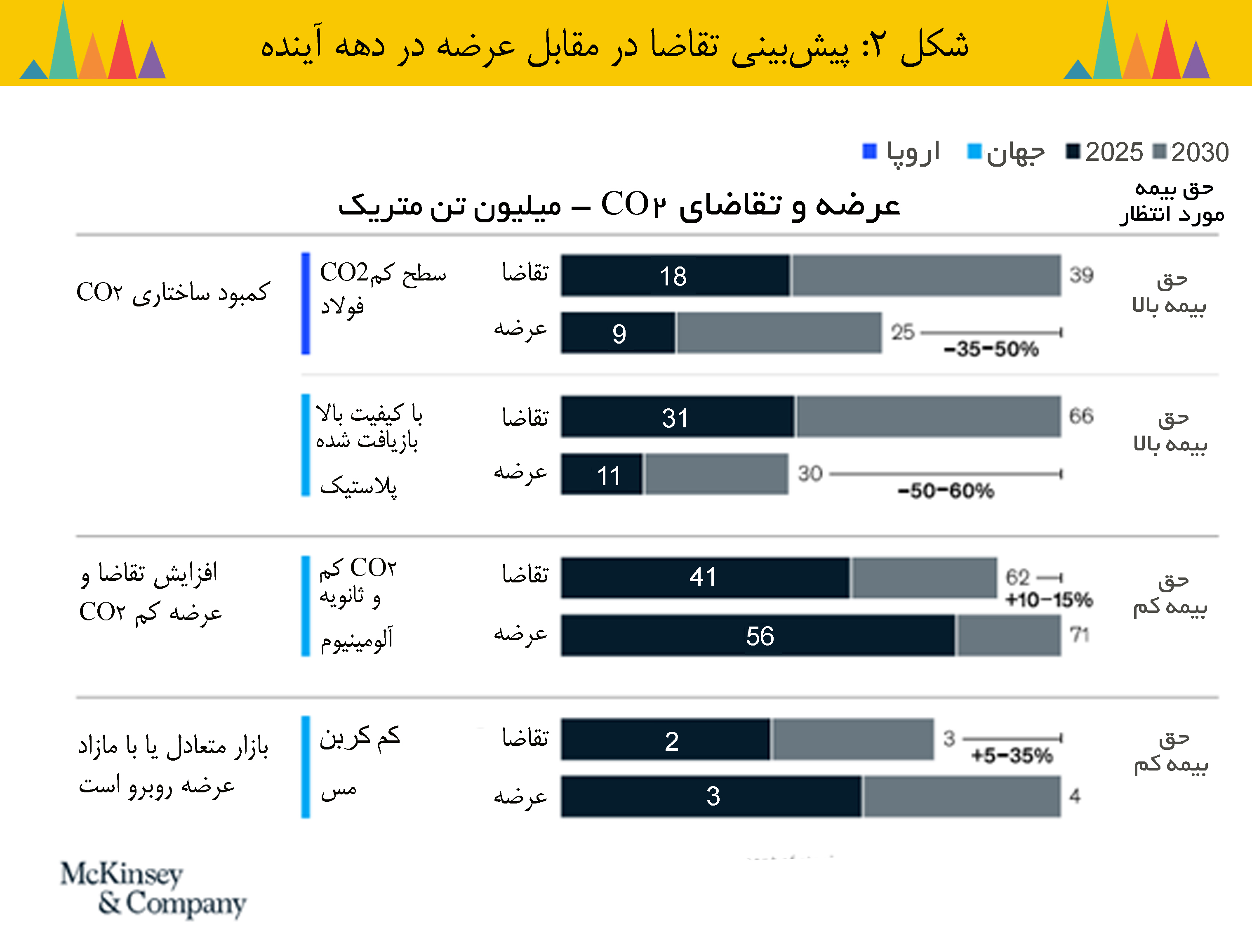

سه کهن الگو یا رویه تزلزلناپذیر برای تعادل عرضه و تقاضا در سطحی جدید در بازار فلزات و مواد و مایحتاج موردنیاز برای تولید صنعتی وجود دارد. برمبنای تحلیل مکنزی، کالاهای مذکور در مسیر پیش روی خود به سمت کربن زدایی، از ناحیه چشمانداز بازار، سطح عرضه و تقاضا یا تحولات قیمتی، و نیز انواع حق بیمه سبز تحت تاثیر هستند و روندی متفاوت را احتمالا تجربه خواهند کرد. علاوه بر این موارد، ابهام در نحوه استفاده بازیکنان از عبارات کم کربن یا «سبز» در مورد آستانه ردپای کربن برای محصولات مربوطه موضوعی است که توانایی اخذ آن مطابق استانداردهای جهانی بر روند موفقیت در عصر انتقال اثر خواهد گذاشت. به فراخور این روندها نیز تا سال 2025 و 2030 تغییراتی در مصرف این محصولات در اروپا و جهان رخ خواهد داد که بر عرضه این محصولات اثر چشمگیری خواهد داشت. الگوی پیشنهادی مکنزی در این زمینه به خوبی گویای وضعیتی است که صنایع تولیدکننده مواد و محصولات فلزی، پلاستیکی و ... با آن روبهرو هستند. البته نتایج فعلی گزارش مکنزی نشان میدهد، کالاهایی مانند فولاد و پلاستیک با کمبود عرضه در بخش تولیدات کم کربن مواجه هستند، که حل آن از طریق بهروز کردن ظرفیت سبز اضافی دشوار است و منجر به ورود صنایع به مبحث بیمه سبز می شود.

در بخش فولاد وضعیت خاصتر است. انتظار میرود بازار اروپا برای فولاد تخت کم کربن تا سال 2030 به دلیل تقاضای رو به رشد سریع و زمان طولانی برای بهروز کردن تولیدات سبز با مشکل روبه رو شود؛ چرا که همه تحلیلها حاکی از کمبود عرضه بوده که این کمبود عرضه به قوت خود تا 2030 باقی میماند. روندی که منجر به افزایش قابل توجه قیمت و سپس تولید این محصولات در حد فاصل سال 2025 تا 2030 میشود.

برای ارتقای فناوری تولید به انواع سیکلی- دایرهای و تحقق اهداف کاهش انتشار کربن، برخی از مصرفکنندگان فولاد اهداف بلندپروازانهای را برای کربنزدایی زنجیره ارزش از ابتدا تا انتها تعیین کردهاند. اهدافی که اثر عمیقی روی درآمد و فروش این برندها خواهد گذاشت. به عنوان مثال، تا سال 2030 صنعت خودرو به کل متحول خواهد شد که یکی از مسیرهای این تحول در بخش فولاد و آلومینیوم مورد استفاده در این صنعت است. در واقع این صنایع و تامینکنندگان وابسته به آنها ( OEMهای خودروسازی) متعهد شدهاند تولیداتی را با نزدیک به 100 درصد کربنزدایی تا سال 2030 تحویل دهند. از آن سو در بخش ساختمان هم روندهای کلی رو به تغییر است. در واقع تا 50درصد کربنزدایی برای فعالان ساختمانی اعلام شده که رعایت آن تعهدآور و الزامی است. این اهداف به شکلی معین شدهاند که حتی در محتوای بازیافتی این صنعت نیز تغییراتی اساسی شکل گیرد ضمن اینکه تامینکنندگان این بخش مهم از اقتصاد اروپا (OEMهای صنعت ساختمان و زیرساخت) 40 تا 80 درصد کربن منتشر شده در خلال تولید مواد موردنیاز را تا سال 2030 از چرخه حذف خواهند کرد. بر این اساس، انتظار میرود تقاضا برای فولاد کمکربن از حدود 84 میلیون تن در سال 2021 به نزدیک به 200 میلیون تن در سال 2030 افزایش یابد که عمدتاً ناشی از تقاضای خودرو و ساختمان در اروپا و چین است. هربنگاهی که بتواند سریعتر خود را بر بال این تقاضا سوار کند، برنده این بازی بزرگ است.

فعلا و تا این لحظه این تقاضا از سوی معدودی از بنگاههای تولیدکننده مواد خام و نیمه خام پاسخ داده شده که عمده آنها در خود کشورهای صنعتی مستقر هستند. برای نمونه در پاسخ به این وضعیت، تولیدکنندگان اروپایی فولاد اعلام کردهاند که قصد دارند کارخانههای فولادی با انتشار کربن اندک را افتتاح کنند و سرمایهگذاریهای فعلی را با انواع سبز جایگزین کنند که بیشتر آنها در بخش ورق فولاد تولید میکنند. همانطور که گفته شد، سرعت انتقال نه تنها به پذیرش کورههای قوس الکتریکی (EAFs) و تعهدات مشتریان بستگی دارد، بلکه به قیمت و در دسترس بودن گاز طبیعی، تولید هیدروژن سبز در مقیاس وسیع و اقتصادی، و نیز تجهیزات لازم برای این کار از سوی ارائه دهندگان فناوری وابسته است. بماند که مواد خام با کیفیت کافی بالا از دیگر عواملی است که بر این روند اثرگذار است.

با در نظر گرفتن این موضوعات، انتظار میرود عرضه فولاد در هر دو تخت و مقاطع طویل در اروپا افزایش یابد. در انواع فولاد تخت یا مسطح، روندهای نوظهور نشان میدهد که بازار فولاد کمکربن (با سطح کربن کمتر از 6/0 تن در هر تن) تا سال 2030 با کمبود عرضه جدی مواجه خواهد داشت. به طور خاص، انتظار میرود کل عرضه حدود 25 میلیون تن باشد، در حالی که شکافی جدی در این بخش وجود خواهد داشت. از آنجا که تخمینهای کلی حاکی از وجود تقاضا برای 39 میلیون تن فولاد تخت کمکربن است، کمبود عرضه از دو سو حائز اهمیت است: اول اینکه کمتر از 5درصد فولاد تولید شده در اروپا در حال حاضر سبز است و ثانیاً، کارخانههای فولادسازی به هزینههای سرمایهای قابلتوجهی نیاز دارند تا از فناوری کوره بلند اکسیژن پایه فشرده کربن (BF-BOF) به انواع سازگارتر BF-BOF با محیطزیست تغییر جهت دهند تا با استفاده از این روش و در ترکیب با روند جذب، استفاده و ذخیره کربن (CCUS) فناوریهای ذوب بهروز به فرآیند تولید وارد شود.در سطوح میانی بازار فولاد سبز اروپا، کیفیت سناریوی انتقال و وضعیت بازار اثر بارزی بر تحقق اهداف کربنزدایی دارد. در فولاد طویل، انتظار میرود عرضه فولاد با کربن کم تولید شده از ضایعات برای پاسخگویی به تقاضا کافی باشد.

اگر اروپا را به عنوان یک مثال برای نحوه گذار به اقتصاد سبز در نظر بگیریم، جایی که فولاد مسطح در طول تاریخ با استفاده از BF-BOF تولید میشده است، فرآیندها باید به شکلی تغییر کند که اولا انتقال فناوری که فرآیند گرانی است، محقق شده تا برای کاهش انتشار گازهای گلخانهای صنعت فولاد آماده شود. دوم اینکه گفته میشود، اگر اروپا در این فرآیند موفق شود فشار برای کربنزدایی در مناطقی که فولاد از گذشته با روش EAF تولید شده است (مانند آمریکای شمالی) بهطور قابلتوجهی آسان خواهد شد و مسیر برای توسعه تولید انواع فولاد سبز به شکلی که نیاز صنایعی نظیر خودرو و ساختمان برطرف گردد، باز خواهد شد. این رویه در مورد صنایعی نظیر پلاستیک و لاستیک، آلومینیوم و مس نیز مشابه است.

پلاستیک و لاستیک

نرخ بازیافت پلاستیک در حال حاضر پایین است به طوری که از کل پلاستیک تولید شده و عرضه شده به بازار مصرف، تقریباً 17 درصد یا 30میلیون تن پلاستیک وارد یک اقتصاد دایرهای میشود و تنها 20 میلیون تن آن بازیافت میشود . اما انتظار میرود این میزان در سال 2030 به بیش از 100 میلیون تن افزایش یابد. با این حال، بین پلاستیکهای بازیافتی با کیفیت بالا (پلاستیکهای بازیافت شده با درجه بالا و شبیه محصول دست اول) و پلاستیکهای بازیافتی با کیفیت پایین (پلاستیکهای بازیافت شده با درجههای با کیفیت پایینتر) متفاوت است. این مواد که در صنایع بستهبندی، لوازم الکترونیکی مصرفی و خودرو کاربرد بالایی دارند، لازم است تا افق 2030 از مسیر بازیافت قابل توجه پلاستیک به میزان 35 تا 45میلیون تن تامین شود.

آلومینیوم

از بین این چهار محصول، آلومینیوم از همه وضعیت بدتری دارد. انتظار میرود که بازار آلومینیوم سبز کم کربن و ثانویه تا سال 2030 متعادل بماند. گفته میشود، آلومینیوم با کربن بسیار کم نیاز به تغییرات فناوری شدیدی دارد؛ بنابراین انتظار میرود تا سال2030 کمبود عرضه جدیتر شود که تغییر این رویه نیازمند سرمایهگذاری گسترده است. درست مانند فولاد، آلومینیوم نیز با فشار فزایندهای ازسوی تامینکنندهها (OEM) جهت هماهنگی با اهداف آب و هوایی مواجه است. انتظار میرود عرضه آلومینیوم سبز، که شامل کربن کم (کمتر از 4تن کربن در هر تن) و آلومینیوم ثانویه است، از 44 میلیون تن در سال 2021 به 71 میلیون تن تا 2030 افزایش یابد. روندی که احتمالا ناشی از روی آوردن کارخانههای ذوب به انرژیهای تجدیدپذیر است.

مس

این فلز وضعیت بهتری نسبت به آلومینیوم دارد. حتی انتظار میرود که بازار مس با کربن اندک تا سال 2030 متعادل یا با مازاد عرضه روبهرو شود، زیرا عرضه این محصول در پیوندی عمیق با تجارت بدون کربن گره خورده و کربنزدایی شبکه تولیدکنندگان مس را افزایش داده است. در واقع امروزه، بخش مس به دلیل افزایش مقررات در کشورها و وجود خریداران با انگیزه بالا، از جمله در بین توزیعکنندگان برق و الکترونیک، انگیزهای جدی برای کربنزدایی دارد. دلایل دیگر عبارت است از: حرکت در مسیر اهداف کاهش انتشار که در قالب پروژههایی نظیر همکاری گروه اشنایدر الکتریک با ریوتینتو برای تامین مس سبز و آلومینیوم محقق شده است.

منبع: ماهنامه کارخانه