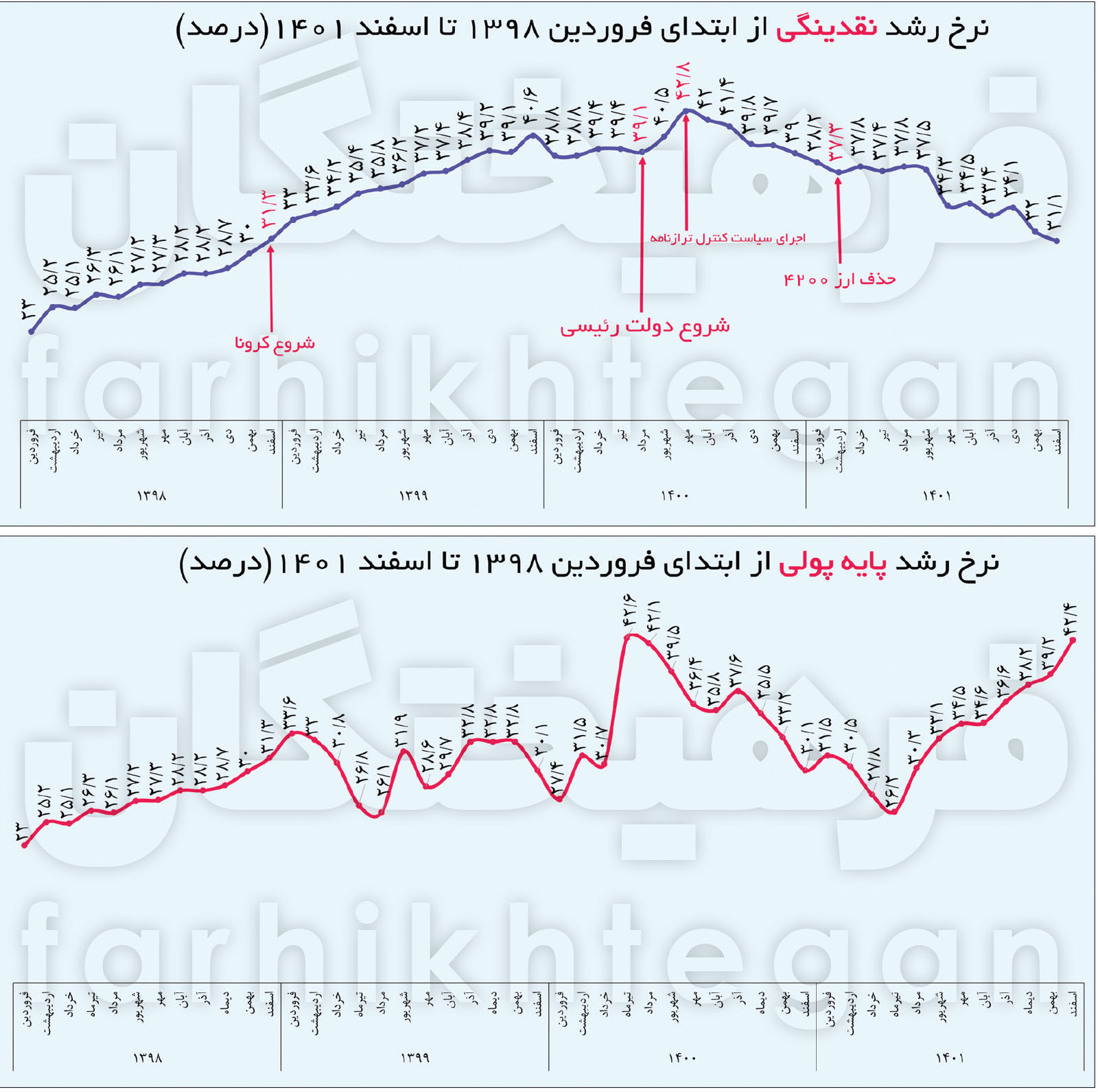

محمدرضا گوهری، در فرهیختگان نوشت: برخی از رسانهها نیز با مقایسه 23 ماه ابتدایی دولت رئیسی و 23 ماه پایانی دولت روحانی که همتی سکاندار بانک مرکزی بود به انتشار آمار توسط همتی پاسخ دادند که برای نمونه میتوان به مقایسه نرخ رشد نقدینگی اشاره کرد. رشد نقدینگی در 23 ماه نخست دولت رئیسی در حالی 72.3 درصد بوده که در 23 ماه پایانی دولت روحانی 79.6 درصد بوده است. با توجه به طرح انتقاداتی از سوی رئیس اسبق بانک مرکزی به آمار رشد نقدینگی، در ادامه به بررسی سیاستهای بانک مرکزی در خصوص مهار نقدینگی به عنوان عامل اصلی تورم میپردازیم. بررسی آمارهای رشد نقدینگی نشان میدهد با وجود تورمهای بالا و پاندمی کرونا، اجرای سیاست کنترل ترازنامه در دولت ابراهیم رئیسی توانسته از مهر 1400 به کاهش نرخ رشد نقدینگی کمک کند و از این رو میتوان کارنامه بانک مرکزی دولت رئیسی در مهار نقدینگی را موفق ارزیابی کرد. اما مساله مهمی که در اینجا محل نزاع بوده، موضوع رشد پایه پولی است. برخیها مدعی هستند در ماههای آینده باید شاهد بروز و ظهور مخاطرات رشد پایه پولی باشیم که بهویژه در ماههای انتهایی سال گذشته رخ داده است. در ادامه به این سوال پاسخ داده میشود که آیا افزایش در پایه پولی طی انتهای سال گذشته جای نگرانی دارد یا خیر؟

نقدینگی چرا مهم است؟

متهم اصلی و عامل غالب تورمهای بالا در پنج دهه گذشته همواره نقدینگی معرفی شده است. جدای از درستی یا نادرستی این موضوع که خود محل نزاع است، سیاستگذاران پولی در دولتهای مختلف راهحلهایی را برای کاهش نرخ رشد نقدینگی برای رسیدن به تورمهای پایینتر مطرح و اجرایی کردهاند. یکی از آخرین این سیاستها که با شروع به کار دولت ابراهیم رئیسی بهطور ویژه در دستورکار دولت قرار گرفته «سیاست کنترل ترازنامه» بانکهاست. درواقع بانک مرکزی حدود مشخصی را برای رشد ترازنامه بانکها معین میکند تا بانکها نتوانند نقدینگی را بیش از آن افزایش دهند. بررسی آمار رشد نقدینگی نشان میدهد از مهرماه سال 1400 که این سیاست اجرایی شد نرخ رشد نقدینگی تقریبا هر ماه کاهشی بوده است. اما با این وجود این سیاست انتقادهایی را نیز در بر داشته است. از طرفی گروهی این اقدام را تاییدی بر پایان نظریه مطرح ضریب فزاینده پولی در مورد خلق نقدینگی میدانند.

پایان یک روایت نادرست

کنترل ترازنامه از جهات زیادی اهمیت دارد. فارغ از بررسی کارآمدی این سیاست، موضوعی که بسیار اهمیت دارد آن است که در دستورکار قرار گرفتن این سیاست خط بطلانی بر نگاه سادهانگارانه نظریه ضریب فزاینده پولی به رشد نقدینگی در کشور است. مطابق این نظریه که در واحد درسی پول و بانکداری در دانشگاه تدریس میشود و یادگیری آن لازمه ورود به مقاطع ارشد و دکتری در رشته اقتصاد است، منبع اصلی رشد نقدینگی پایه پولی است و اگر پایه پولی رشد کند و در اختیار بانکها قرار گیرد بانکها میتوانند این پایه پولی را چندبرابر کنند. ضریبی که ضربدر پایه پولی میشود همان ضریب فزاینده نقدینگی است که برابر است با کسری که صورت آن یک و مخرج آن نرخ ذخیره قانونی است. مثلا اگر بانک مرکزی نرخ ذخیره قانونی سپردههای بانکی را 20 درصد اعلام کند، ضریب فزاینده پولی برابر 8 میشود. حال فرضا اگر دولت 10 هزار میلیارد تومان از بانک مرکزی استقراض کند و پایه پولی را به همین میزان بالا ببرد، نظام بانکی این توان را پیدا میکند که 80 هزار میلیارد تومان نقدینگی خلق کند.

توصیه سیاستی این نظریه آن میشود که اگر سیاستگذار پولی میخواهد نقدینگی را کاهش دهد باید پایه پولی را کنترل کند، زیرا بانکها اساسا بدون پایه پولی قادر به خلق نقدینگی نخواهند بود. براساس این تئوری بود که برخی از اقتصاددانهای نزدیک به پیروز انتخابات ریاستجمهوری سال 1392 مانند مسعود نیلی و اکبر کمیجانی، خواستار پایان دادن به خط اعتباری مسکن مهر شدند و سیاست مندرآوردی «سالمسازی نقدینگی» را مطرح کردند تا دولت حسن روحانی آن را اجرایی کند. مطابق این سیاست برای مهار نقدینگی میبایست پایه پولی را محدود کرد تا قدرت وامدهی و خلق پول بانکها کاهش یابد. این سیاست در بازه سالهای 1392 تا 1396 اجرایی شد و درنهایت شکست خورد. در این بازه هرچند رشد پایه پولی کاهش یافت اما بانکها در شرایطی که کشور تورمهای پایین و حتی تکرقمی را تجربه کرد تقریبا با همان نرخهای قبلی به رشد نقدینگی ادامه دادند. شکست این سیاست درواقع بهنوعی زیر سوال رفتن نظریه ضریب فزاینده پولی بود.

در توضیح نادرست یا ناقص بودن نظریه ضریب فزاینده پولی باید چنین گفت که درحقیقت بانکها قادرند بدون وجود پسانداز و مقدم بر پایه پولی، خلق پول کنند. برای مثال بانک الف برای ساختن یک مال، 20 هزار میلیارد تومان تسهیلات به خودش میدهد بدون آنکه پیش از اعطای این تسهیلات، چنین مبلغی در بانک پسانداز شده باشد. این بانک بعد از آنکه در بازار بینبانکی به بانکهای دیگر بدهکار شد از بانک مرکزی استقراض میکند. بدین ترتیب یک بانک ابتدا خلق نقدینگی میکند و سپس پایه پولی را افزایش میدهد. درواقع آنچه درحقیقت اتفاق میافتد خلق پول از هیچ است که برخی از آن به درونزایی پول یاد میکنند.

چرا این توضیح تئوریک مهم است؟ چرا این روایت از خلق پول توسط نظام بانکی که مقابل روایت نظریه فزاینده پولی است مهم است؟ پاسخ آن است اگر ما روایت دوم را درست بدانیم، توصیه سیاستی که به سیاستگذار پولی داده میشود بسیار متفاوت خواهد بود. در دستورکار قرار گرفتن سیاست کنترل ترازنامه یعنی ما میدانیم تنها با کنترل پایه پولی نمیتوان جلوی خلق نقدینگی را گرفت و باید برای مهار بانکها بهصورت مستقل برنامهای داشت. به تعبیر دیگر سیاست کنترل ترازنامه موید غیرواقعی بودن نظریه ضریب فزاینده پولی است.

کنترل ترازنامه چطور دوباره کامبک زد؟

سیاست کنترل ترازنامه، سیاست جدیدی نیست و در دهههای گذشته در کشور ما اجرا شده؛ دهه 60 مهمترین دورهای است که این سیاست اجرا شده. سختگیری شدید بر اجرای این سیاست سبب شد تا در اوج جنگ تحمیلی و در شرایطی که استقراض دولت از بانک مرکزی برای هزینههای جاری کشور مهمترین عامل رشد پایه پولی بود، تورم از عدد 29 درصد تجاوز نکند و حتی در سالهای 1363 و 1364 عددهای 10 و 7 درصد را تجربه کند.

با ورود به دهه 70 و فروپاشی جریان چپ در دنیا، گفتمان جدیدی در فضای اقتصادی دنیا و ایران غالب شد که از مولفههای اصلی آن میتوان به آزادسازی مالی، مقرراتزدایی، خصوصیسازی بهخصوص در نظام بانکداری اشاره کرد. از این رو از سال 1380 هم بانکداری خصوصی در ایران آغاز به کار کرد و هم سیاستهای بانک مرکزی بر کاهش سختگیری به بانکها میل کرد.

شاید نقطه اوج این دوره را بازه سالهای 1392 تا 1396 دانست. اقتصاددانهای اصلی حاضر در سمتهای مهم در دولت حسن روحانی با مطرح کردن سیاست «سالمسازی نقدینگی» چنین تبلیغ میکردند که ما اگر جلوی رشد پایه پولی توسط دولت در این دوره را بگیریم و اجازه بدهیم بانکها خودشان و براساس منافعشان اقدام به خلق پول کنند، هم نرخ رشد نقدینگی کاهش پیدا میکند و هم کیفیت رشد نقدینگی افزایش مییابد. نتیجهای که اجرای این سیاست داشت دقیقا خلاف اهداف این سیاست بود. نهتنها نرخ رشد نقدینگی کاهش معناداری نیافت بلکه آزاد گذاشتن بانکها سبب ورود آنها به فعالیتهای غیرمولد و مالسازی شد. اتفاقات پولی و بانکی سالهای 1392 تا 1396 به مثابه یک تجربه مهم برای بانک مرکزی و اقتصاددانهای پولی سبب شد دوباره به این نتیجه برسند که برای مهار خلق پول توسط بانکها، ابزار کنترل ترازنامه هنوز کارآمد و ضروری است. با در دستورکار قرار گرفتن این سیاست و آثار مثبت آن در کاهش نرخ رشد نقدینگی، کارآمدی این سیاست خودش را بار دیگر نشان داد.

کنترل ترازنامه چطور کار میکند

ضوابط ناظر بر کنترل ترازنامه در 27 اسفند 1399 توسط بانک مرکزی ابلاغ شده، اما اجرای آن در سال 1400 شروع شد. براساس این ضوابط رشد ترازنامه بانکهای تجاری در هر ماه 2 درصد و بانکهای تخصصی 2.5 درصد است. بهطوری که ترازنامه یک بانک تجاری در طول سال، 24 درصد و بانک تخصصی 30 درصد افزایش یابد. برای کنترل رشد ترازنامه بانکها در این برنامه، کنترل سمت راست ترازنامه که شامل داراییهای بانک میشود هدفگذاری شده است؛ چراکه یکی از علل اصلی افزایش نقدینگی خلق پولی است که در فرآیند رشد دارایی و اعطای تسهیلات بهوجود میآید. جریمه تخطی از حد مشخص شده افزایش نرخ ذخیره قانونی بانکهای متخلف است. برای نمونه در آبان 1400، بانک مرکزی نرخ ذخیره قانونی پنج بانک متخلف را از 11 درصد به 13 درصد افزایش داد. بانک مرکزی در جدیدترین بخشنامه خود، نرخ ذخیره قانونی بانکهای متخلف را تا 15 درصد افزایش داد و نرخ رشد سقف ترازنامه بانکها در حدود 1.33 تا 2.5 درصد اعلام کرده است.

منتقدان کنترل ترازنامه چه میگویند

سیاست کنترل ترازنامه منتقدانی هم دارد. یکی از عمدهترین انتقادهایی که در این باره وجود دارد تعیین نرخ رشد ترازنامه است. درواقع بعضی از اقتصاددانها معتقدند با توجه به آنکه رشد اقتصادی باید اولویت اصلی کشور باشد، وقتی سال گذشته تورم 46 درصدی را تجربه کردیم، افزایش 25 درصدی ترازنامه بانکها یک سیاست انقباضی است و منجر به رکود خواهد شد. درواقع وقتی تورم به اعداد بالایی مانند آنچه در دو سال اخیر تجربه کردیم میرسد، اقتصاد به نقدینگی بیشتری برای مبادلات و فعالیتهای تجاری نیاز خواهد داشت یا بهتعبیر دیگر بنگاههای تولیدی به سرمایه در گردش بیشتری برای تولید نیاز خواهند داشت. از این رو اگر نقدینگی به اعدادی نزدیک به تورم رشد نکند، احتمال رکود در فعالیتهای تولیدی زیاد خواهد بود. البته قائممقام بانک مرکزی اخیرا در اظهارنظری تحلیلها درخصوص انقباضی بودن سیاست ترازنامه را نادرست دانسته و گفته است اگر رشد نقدینگی از رشد هدف بانک مرکزی فاصله منفی بگیرد، سیاست عکس آن را عمل خواهند کرد.

کنترل ترازنامه و هدایت اعتبار؟

گروهی از اقتصاددانها این پیشنهاد را مطرح کردهاند که از ظرفیت سیاست کنترل ترازنامه برای هدایت اعتبار به سوی بخش مولد میتوان بهره جست. بدینترتیب که اجازه رشد بیشتر ترازنامه بانکها نسبت به آییننامه در صورتی داده شود که بانکها به تامین مالی طرحهای پیشران اقتصاد اقدام کند. طرحهایی که شاید بانکها اگر مخیر به انتخاب آزادانه بودند، تامین مالی آنها را در اولویتهای پایین خودشان قرار میدادند اما در این شرایط برای بسط ترازنامه خود، به تامین مالی آنها اقدام میکنند.

چرا تورم کم نشد؟

سوال سادهای که ممکن است بعد از ارائه این گزارش درباره سیاست کنترل ترازنامه مطرح شود، این است که چرا بعد از کاهش نرخ رشد نقدینگی تورم کاهش نیافت؟ پاسخ این سوال یکی از نقاط نزاع اصلی در فضای آکادمیک کشورمان است. در تشریح چرایی عدم کاهش تورم باید اینگونه توضیح داد که متغیر تورم عامل یا معلول بسیاری از متغیرهای اقتصادی است، ازجمله میتوان به نقدینگی، نرخ ارز، حقوق و دستمزد، انتظارات تورمی مردم و قیمت جهانی کالاهای وارداتی اشاره کرد.

آنچه درطول سالیان گذشته روی آن تاکید شده آن است که مهمترین و اصلیترین عامل نرخ رشد تورم، نقدینگی است و اگر این عامل کنترل شود میتوان تورم را مهار کرد. اما در دهه 90 علت اصلی تورمهای بالای 25 درصد، جهش نرخ ارز بوده و علت عدم کاهش تورم در پنج سال اخیر بهخصوص یک و سال و نیم گذشته که شاهد کاهش نرخ رشد نقدینگی بودیم، افزایش نرخ ارز بوده است.

هیچ کس بر سر این موضوع که اختلاف زیاد نرخ رشد نقدینگی از نرخ رشد اقتصادی، تورم زاست و سبب بیثباتی اقتصاد میشود شکی ندارد اما میان کارشناسان اقتصادی بر سر این موضوع که راهحل کوتاهمدت برای مهار تورم چیست، اختلافنظر وجود دارد. موافقان کاهش نرخ رشد نقدینگی بر این باورند که هرچند کاهش نرخ رشد نقدینگی در کوتاهمدت اثرگذار نیست اما میانگین تورم در بلندمدت را کاهش خواهد داد. در مقابل گروهی معتقدند درمورد رابطه علت و معلولی تورم باید دقت کرد که نقدینگی لزوما علت تورم نیست، بلکه ممکن است در یک رابطه رفت و برگشتی، خود معلول آن نیز باشد.

درواقع با رشد تورم است که پول بهصورت درونزا رشد کرده تا اقتصاد بتواند با قیمتهای جدید به کار خود ادامه دهد. این گروه معتقدند عامل اصلی تورم در ایران نرخ ارز است و باید در مدیریت سمت تقاضا و عرضه ارز به کاهش تورم اقدام کرد. توصیه سیاستی این نگرش این میشود که اساسا سیاست کنترل ترازنامه، حداقل اقدام اولویتداری برای مهار تورم نیست، بلکه ممکن است رکودزا باشد.

چرا ادعای چاپ پول غلط است؟

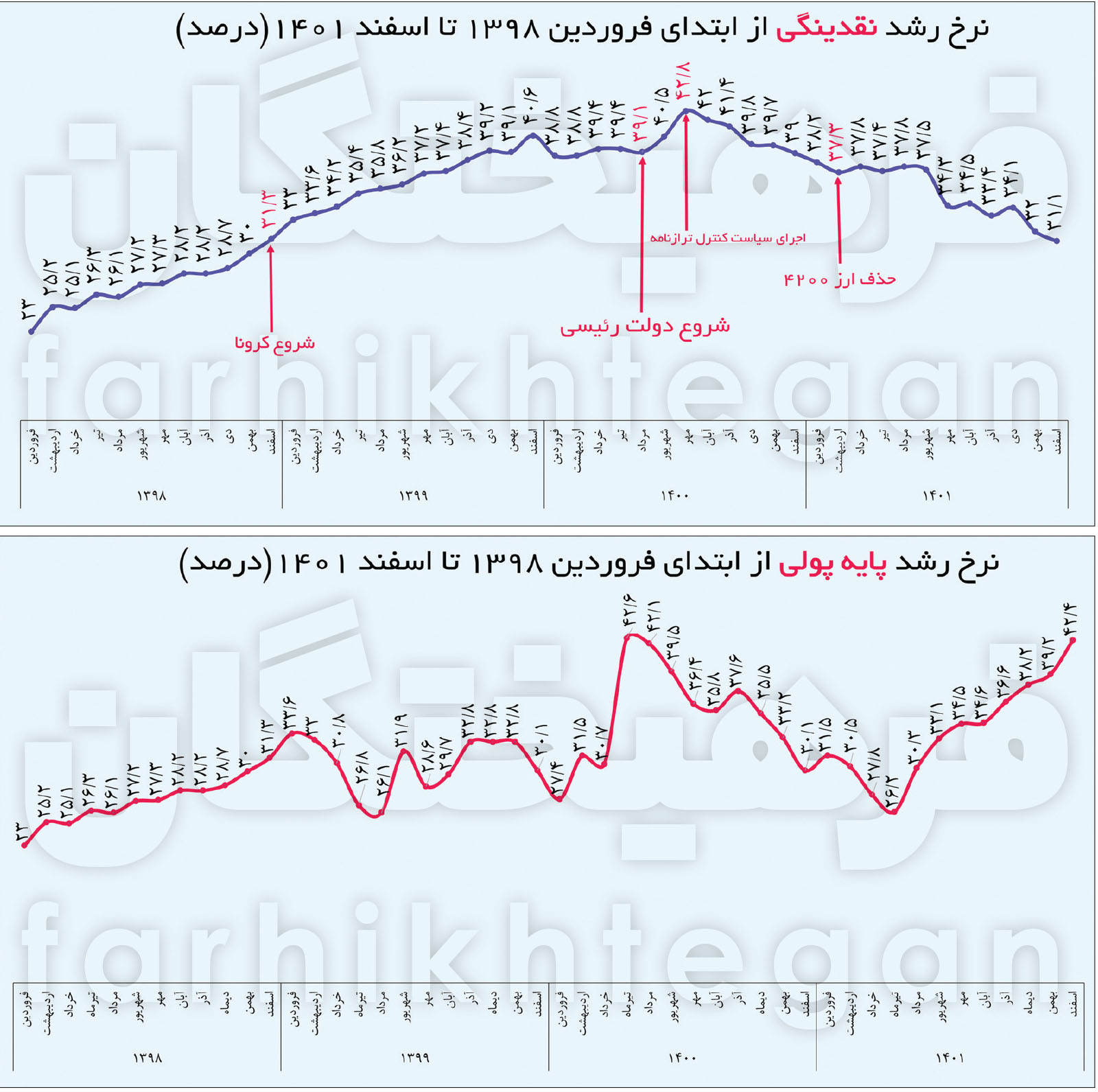

بررسی وضعیت رشد پایه پولی از ابتدای سال 1398 تا انتهای اسفندماه 1401 نشان میدهد نرخ رشد پایه پولی از 23 درصد در فروردین 1398 به 42.6 درصد در تیرماه 1400 رسیده و این مقدار از مردادماه 1400 و با شروع دولت سیزدهم روند نزولی به خود گرفته و حتی نرخ 26.2 درصد را در تیرماه 1401 به ثبت رسانده است. اما پس از تیرماه 1401 این متغیر روند رشد خود را شروع کرده و در اسفندماه 1401 به نرخ 42.4 درصد رسیده است. افزایش نرخ رشد پایه پولی حالا چندین ماه است که محل نزاع برخی اقتصاددانان، ازجمله محل سوال و جنجال عبدالناصر همتی، رئیس اسبق بانک مرکزی شده است.

در چرایی افزایش نرخ رشد پایه پولی در انتهای سال 1401 بررسیها نشان میدهد از میان اجزای مختلف، بدهی بانکها به بانک مرکزی سهم غالب را داشته است، برای نمونه در اسفند ماه سهم بدهی بانکها به بانک مرکزی 40.5 درصد، خالص داراییهای خارجی بانک مرکزی 18.9 درصد و خالص بدهی دولت به بانک مرکزی 18.3- درصد بوده است.

در تحلیل بالا بودن سهم بدهی بانکها به بانک مرکزی یک فرضیه آن است که انتقال کسری بودجه دولت به بانکها، عدم تسویه بدهی دولت به بانکها، تکالیف تبصره ۱۶ و تسهیلات خرید تضمینی گندم و مسکن سبب کمبود منابع بانک و استقراض آنها از دولت میشود. اما بررسی دقیقتر نشان میدهد که 44 درصد بدهی بانکها به بانک مرکزی متعلق به بانکهای خصوصی است که سهم آنها از مجموع بدهی دولت و شرکتهای دولتی به سیستم بانکی تنها 3 درصد است، یعنی تقریبا نیمی از بدهی بانکها به بانک مرکزی متعلق به بانکهایی است که کمترین سهم را در تامین مالی دولت داشتهاند و این حقیقت فرضیهای را که کسری بودجه دولت را عامل اصلی بدهی بانکها معرفی میکند را زیرسوال میبرد.

اتفاق دیگری که سبب بالا رفتن پایه پولی شده سیاست کنترل ترازنامه است. بهگفته معاون بانک مرکزی افزایش سپرده قانونی بانکها درخلال سیاست کنترل ترازنامه سبب شده بانکهایی که از ذخایر کافی نزد بانک مرکزی برخوردار نبودهاند به بانک مرکزی بدهکار شوند ولی در عمل، پولی از طرف بانک مرکزی به حساب ذخایر مازاد بانکها نزد بانک مرکزی واریز نشده که آثار تورمی داشته باشد و تنها یک عملیات حسابداری انجام شده است.

بانک مرکزی در گزارش اخیر خود به این ادعا که با افزایش نرخ رشد پایه پولی باید شاهد رشد عجیبوغریب نقدینگی باشیم، اینطور پاسخ میدهد: «بخشی از افزایش رشد پایه پولی در ماههای پایانی سال گذشته، بهدلیل اجرای سیاست کنترل مقداری رشد ترازنامه و جریمه بانکهای خاطی با استفاده از افزایش نسبت سپرده قانونی بوده و نیز اتخاذ سیاست تنظیمی افزایش سپرده قانونی در راستای تحقق هدفگذاری رشد 30 درصدی نقدینگی در سال 1401 بوده است. این امر باعث شده بانکهایی که از حساب ذخایر مازاد کافی نزد بانک مرکزی برخوردار نبودهاند، منجر به افزایش بدهی بانکها به بانک مرکزی از یک طرف و افزایش سپرده قانونی بانکها نزد بانک مرکزی از طرف دیگر شوند؛ در این حالت درست است که پایه پولی افزایش یافته ولی در عمل پولی از طرف بانک مرکزی به حساب ذخایر مازاد بانکها نزد بانک مرکزی واریز و به عبارت دیگر این پول به اقتصاد تزریق نشده، لذا این نگرانی که این افزایش در پایه پولی منجر به افزایش نقدینگی در ماههای آینده میشود، بیمورد است. ضمن اینکه درنتیجه اجرای این سیاست ضریب فزاینده نقدینگی اقتصاد از مقدار 8 در سال 1400 به 7.36 در سال 1401 کاهش پیدا کرد.»

حسین درودیان، اقتصاددان در این خصوص معتقد است: «درمورد رشد پایه پولی اگر چیزی ترسناک باشد، انباشت «ذخایر مازاد» است که بهقول اقتصاد متعارف قرار است با ضریب فزاینده چند برابر شود. اما آمارهای بانک مرکزی نشان میدهد نسبت ذخایرمازاد طی سالهای 1394 تا 1401 به کف خود در سال گذشته رسیده است، لذا چیزی برای چند برابرشدن وجود ندارد! سیاست، انقباضی است و نگرانی درمورد رشد پایه پولی و بالابودن آن بیجاست. علت را بارها توضیح دادهام؛ عمده رشد پایه پولی، از محل اضافهبرداشت بانکهاست و این جنس از رشد پایه پولی اصلا ماهیتش، «کسری» وجوه نقد بانک است، یعنی بانک موجودی نقد ندارد. نگران چندبرابر شدن چه چیزی هستند؟ باور کنید اقتصاد پولی کمی پیچیدهتر از چند ضرب و تقسیم ساده است.»