ازجمله مزیتهای این شرکتها میتوان به موارد زیر اشاره کرد:

1- ارائه تسهیلات غیرحضوری خرد و بدون ضامن

2- ارتقای شمولیت مالی و افزایش دسترسی مردم به خدمات

3- ارائه تسهیلات غیرحضوری در مناطق کمبرخوردار و محروم

4- افزایش قدرت خرید مردم با توجه به تورم

5- شفافیت و هدایت خدمات بهسمت خرید واقعی و مصرفی

6- ارائه تسهیلات به افراد فاقد رتبه اعتباری

این شرکتها هماکنون به هر فرد بین ۲۰ الی ۱۰۰ میلیون تومان و در بازه یک الی دوساله اعتبار تخصیص میدهند و بر مبنای میزان رتبه اعتباری، کالای قسطی یا وام فوری و غیرحضوری در اختیار افراد قرار میدهند.

تاثیر مثبت فعالیت تسهیلاتیاران و قسطیفروشیها بر شمول مالی

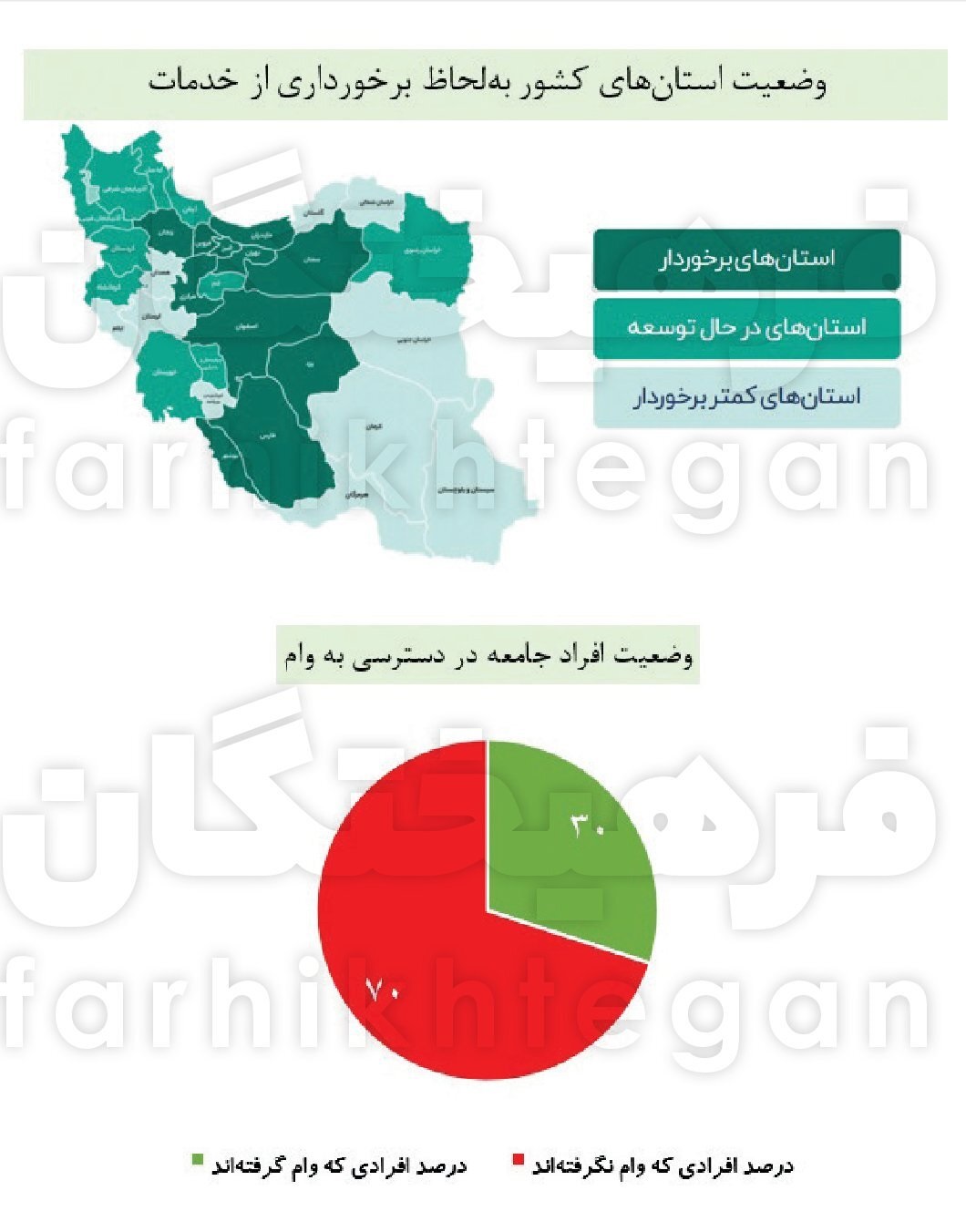

طی دهههای گذشته و با توجه به شرایط تورمی حاکم بر کشور، همواره قدرت خرید مردم رو به کاهش بوده است. از این رو تمایل به اخذ وام از شبکه بانکی از طرف تمامی اقشار جامعه رو به افزایش رفته است. با این حال اطلاعات موجود حاکی از آن است که دسترسی به اعتبار و شمول مالی در کشور با وضعیت مطلوب فاصله دارد. براساس اطلاعات شرکت مشاوره رتبهبندی اعتباری ایرانیان، تاکنون تنها ۳۰ درصد مردم از شبکه بانکی موفق به اخذ وام شدهاند که بهنظر میرسد عمدتا از دهکهای بالای درآمدی بودهاند. با این وجود اما شرکتهای تسهیلاتیار و قسطیفروشی تاثیری به مراتب بهتر از بانکها در گسترش سطح شمول مالی در کشور داشتهاند. طبق طبقهبندی ارائهشده در تصویر که وضعیت استانهای کشور بهلحاظ برخورداری از خدمات را نشان میدهد، تسهیلاتیاران توانستهاند نسبت به بانکها در خدمترسانی به مناطق کمبرخوردار کشور موفقتر عمل کنند. بنابر اطلاعات، شرکتهای تسهیلاتیار از ابتدای سال ۱۴۰۲ تا پایان دیماه 57.2 درصد از کل تسهیلات خود را به استانهای برخوردار، 30.5 درصد از تسهیلات خود را به استانهای درحال توسعه و 12.3 درصد از تسهیلات خود را به استانهای کمتر برخوردار اعطا کردهاند. این درحالی است که عملکرد بانکها در اعطای تسهیلات به هر بخش از این تقسیمبندی، به ترتیب برابر با 76.7 درصد، 15.1 درصد و 8.2 درصد بوده است. بنابراین تسهیلاتیاران با وجود سهم اندک خود از مجموع تسهیلات خرد، توانستهاند دسترسی بیشتری برای مردم ایجاد کنند.

ضابطهای مخرب در مسیر تسهیلاتیارها

هرچند فعالیت شرکتهای تسهیلاتیار توانسته قشر جوانتر جامعه را به خود جذب کند و همچنین توانستهاند در این شرایط تورمی کمک مناسبی به افراد جهت تهیه مایحتاج خود ارائه دهند، اما بانک مرکزی در ۱۵ دیماه ۱۴۰۲، با ابلاغ ضابطه «الزامات ناظر بر نحوه همکاری موسسات اعتباری با شرکتهای تسهیلاتیار» عملا فعالیت تسهیلاتیارها را متوقف کرد. در تبصره ماده ۱۱ این ضابطه عملا شرکتهای تسهیلاتیار از دریافت کارمزد خدمات از مشتریان خود منع شدهاند که معنای صریح این اقدام آن است که این شرکتها باید به فعالیت خود پایان دهند؛ زیرا هیچ کسبوکاری بدون کسب سود سرپا نخواهد ماند! محمدرضا آشتیانی، مدیرعامل شرکت قسطا، در این رابطه بیان میکند: «پس از انتشار بخشنامه بانک مرکزی، هیچ فرصتی برای تطبیق با این دستورالعمل به تسهیلاتیاران داده نشده است و درحالحاضر نیز بانک آینده اعلام کرده است تا زمان تطبیق با دستورالعمل، پرداخت تسهیلات خود را به شرکتهای تسهیلاتیاری متوقف خواهد کرد. از این رو، با ابلاغ ضابطه بانک مرکزی به بانکها درباره فعالیت شرکتهای تسهیلاتیار، پرداخت تسهیلات در تعدادی از این شرکتها متوقف و در سایر تسهیلاتیاران نیز با مشکلاتی مواجه شده است.»

لزوم بازنگری در ضابطه بانک مرکزی

با توجه به اهمیت شرکتهای تسهیلاتیار در گسترش شمول مالی در سطح کشور، لازم است تا دستگاهها و سازمانهای دولتی در برخورد با این کسبوکارهای نوظهور با دقت بیشتری عمل کنند. درحالحاضر از نظر فعالان حوزه تسهیلاتیاری رسمیت نشناختن تسهیلاتیارها توسط بانک مرکزی و تعیین نکردن منبع درآمد و کارمزد برای آنها، از ایرادات اصلی این ضابطه است که باید اصلاح شود.