محمدجعفرحسین زاده، در فرهاختگان نوشت:البته در طی این مدت بازار روزهای قرمزرنگی را نیز تجربه کرد که مهمترین آن به تاریخ 17 اردیبهشت ماه سال جاری برمیگردد که طی این روز شاخص بازار سهام با افتی 125 هزار واحدی همراه بود و اهالی بورس از این تاریخ بهعنوان روز سیاه بورس یاد میکنند و رکورد بیشترین ریزش روزانه شاخص بازار سهام هم به این روز اختصاص دارد. اتفاقات آن روز باعث شکلگیری شائبههایی در میان فعالان بازار شد که ریزش شاخص بازار سهام دستوری و با هدف کنترل روند رو به رشد بازار سهام صورت گرفته است. هرچند رئیس سازمان بورس با رد چنین شایعاتی، علت نوسان شدید در بازار سهام در بازه موردنظر را به افزایش دامنه نوسان مرتبط دانست ولی نمیتوان از عرضههای شدید شرکتهای حقوقی و بازارگردانها در این روز غافل شد. اما آنچه که پس از 51 روز باعث شد مجددا این موضوع بار دیگر به موضوعی داغ تبدیل شود، مربوط به انتشار نامهای مبنیبر تصویب افزایش نرخ خوراک گاز صنایع در تاریخ 6 تیر ماه بود و نکته قابل تاملی که توجه فعالان بازار را به خود جلب کرده، مربوط به تاریخ جلسه هیات وزیران (17 اردیبهشت) است که همزمان با ریزش بازار سهام است.

در این مدت شاخص بازار سهام بیش از 270 هزار واحد افت کرده و مشخص نیست چرا این مصوبه با تاخیر 1.5 ماهه منتشر شده است. اما آنچه که از انتشار چنین نامهای پس از 51 میتوان برداشت کرد، آن است که بار دیگر اعتماد عموم مردم به دلیل اقدامات دولت مردان و سیاستگذاران از بازار سرمایه سلب خواهد شد و شفافیت این بازار که یکی از ویژگیهای مهم بازار در مقایسه با بازارهای موازی است، بار دیگر مورد خدشه قرار گرفته است. همچنین برخی از کارشناسان میزان اثرگذاری افزایش نرخ خوراک گاز بر سود و زیان پتروشیمیها را اینطور تفسیر میکنند که این افزایش نرخ، شرکتهای متانولساز را زیانده میکند، سود شرکتهای اورهساز را نصف و بر سایر شرکتها اثر چشمگیری نخواهد داشت. البته دولت در مصوبه خود تاکید کرده که برای جلوگیری از زیاندهی شرکتهای متانولساز، نرخ خوراک را برای این شرکتها با 10 درصد تخفیف محاسبه خواهد کرد.

جنجال اعلام نرخ خوراک

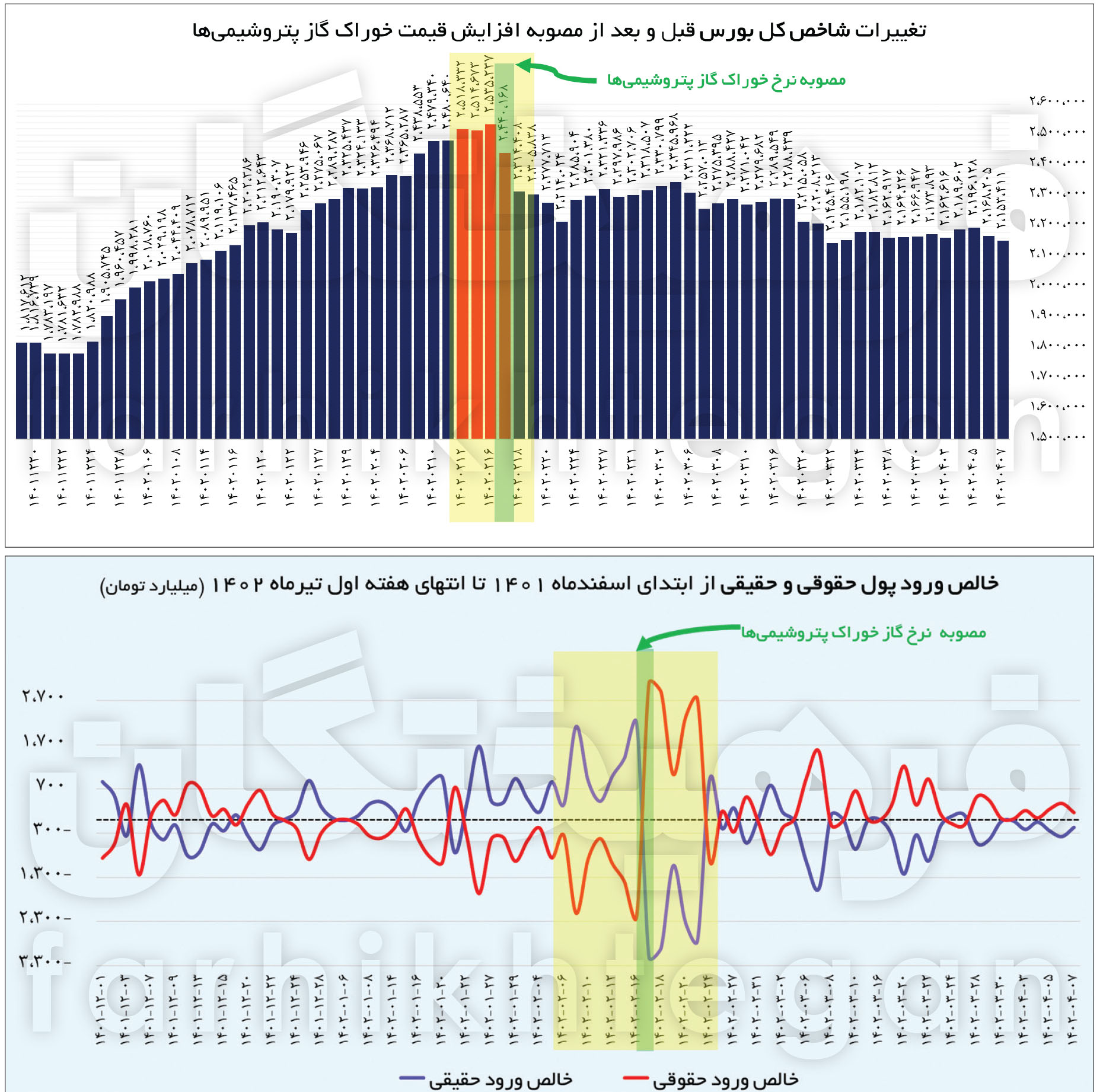

در نامهای که در تاریخ 6 تیر ماه سال جاری منتشر شده و امضای محمد مخبر، معاون اول رئیسجمهور در پای آن نیز دیده میشود، آمده است که هیات وزیران در تاریخ 17 اردیبهشت سال 1402 به پیشنهاد مشترک وزارتخانههای نفت، امور اقتصادی و دارایی، نیرو، تعاون، کار و رفاه اجتماعی، بانک مرکزی جمهوری اسلامی ایران، سازمان هدفمندی یارانهها و سازمان برنامه و بودجه کشور، نرخ خوراک مربوط به گاز پتروشیمیها و سایر صنایع در سال 1402 را تعیین و تصویب کردهاند. براساس این نامه نرخ گاز خوراک پتروشیمیها 7 هزار تومان، گاز سوخت پتروشیمی، گاز سوخت پالایشگاهها و خوراک احیا فولاد 4 هزار تومان، گاز سوخت فلزات 3 هزار تومان، گاز سوخت سیمان یک هزار تومان و سایر صنایع 600 تومان به ازای هر متر مکعب در نظر گرفته شده است. همچنین برای تولیدکنندگان متانول نیز 10 درصد تخفیف در نظر گرفته شده است. انتشار چنین نامهای موجب شد معاملات روز سهشنبه 6 تیر ماه با افزایش فشار فروشندگان آغاز شود. در معاملات این روز شاخص بازار سهام 27 هزار و 923 واحد افت را تجربه کرد و تا سطح 2 میلیون 168 هزار واحد پایین آمد. شاخص هموزن نیز در این روز افتی 5 هزار و 544 واحدی را پشت سر گذاشت تا درنهایت در رقم 750 هزار و 637 واحدی آرام بگیرد. کلیت بازار سهام در این روز با پیشرانی گروه پتروشیمی قرمز بود و انتشار این نامه که حاکی از نتیجه نهایی نرخ خوراک و سوخت پتروشیمیها و صنایع است، باعث شد که نمادهای بزرگ گروه شیمیایی در صفوف فروش قرار گیرند و اثر آن نیز تا پایان بازار باقی بماند.

یکشنبه سیاه بورس

جدای از تاثیری که اعلام نرخ خوراک گاز پتروشیمیها بر بازار سهام بهخصوص بر نمادهای شیمیایی دارد، ناراحتی و دلخوری فعالان بازار مربوط به تاریخ ابلاغ و انتشار این نامه است. همانطور که پیشتر نیز ذکر شد، نرخ خوراک گاز پتروشیمیها و سایر صنایع در سال 1402 در روز 17 اردیبهشت در جلسه هیات وزیران تعیین و تصویب شد و این نامه پس از 51 روز برای عموم انتشار یافت. روز 17 اردیبهشت مصادف با ریزش 125 هزار واحدی شاخص بازار سهام بود که وقوع چنین ریزشی در تاریخ بورس ایران بیسابقه بوده است و در همان زمان نیز بسیاری سازمان بورس، شرکتهای حقوقی و بازارگردانان را متهم این ریزش میدانستند. در چنین وضعیتی انتشار این نامه و همخوانی تاریخ آن با ریزش بورس باعث شد این شائبه دوباره بر سر زبانها قرار گیرد و در محافل نقل شود که بسیاری از افراد و شرکتها از این رانت اطلاعاتی باخبر بوده و با علم بر این مصوبه در قسمت فروش سهام قرار گرفتهاند. بررسی خالص ورود حقوقی و حقیقی نشان میدهد که در روزهای منتهی به تاریخ 17 اردیبهشت خالص ورود حقوقی منفی بوده و سرمایهگذاران حقوقی از بازار خارج شدهاند. خروج سرمایهگذاران حقوقی به منزله ورود سرمایهگذاران حقیقی است و در روزهای منتهی به 17 اردیبهشت شاهد خالص ورود حقیقی مثبت به بازار سهام بودهایم. به عبارت بهتر شواهد نشان میدهد که در تاریخ 16 اردیبهشت، سرمایهگذاران حقوقی 8 میلیارد و 622 میلیون برگه سهام را فروش و 4 میلیارد 18 میلیون برگه سهام را خریداری کردهاند که این اعداد حاکی از آن است تغییر مالکیت از حقوقی به حقیقی در این روز معادل 4 میلیارد و 603 میلیون برگه سهام به ارزش 2.1 هزار میلیارد تومان اتفاق افتاده است. اطلاعات و آمار نشان میدهد که تغییر مالکیت از حقوقی به حقیقی تنها در این روز رخ نداده و این روند از تاریخ 11 اردیبهشت آغاز شده است. وجود چنین شواهد و آماری باعث میشود که نتوان به سادگی از وجود رانت اطلاعاتی موجود در بازار سهام عبور کرد و تطابق تاریخ انتشار نامه نرخ گاز خوراک با ریزش تاریخی شاخص بازار سهام و معاملات مشکوک اواسط اردیبهشت ماه گویای شائبه وجود رانت اطلاعاتی است و این موضوع را به ذهن میآورد که شاید برخی از سرمایهگذاران حقوقی با علم بر مصوبه تعیین نرخ خوراک پتروشیمی در اردیبهشت ماه در بازار سهام فعالیت کردهاند.

انکار وجود رانت از سوی وزیر اقتصاد

وجود شائبه رانت اطلاعاتی درحالی از سوی فعالان بازار سرمایه مطرح میشود که «سیداحسان خاندوزی»، وزیر امور اقتصادی و دارایی و سخنگوی اقتصادی دولت با رد این ادعا گفت: «این سوءبرداشت ناشی از عدم دقت حوزه اداری دبیرخانه هیات دولت بود و اگرچه این موضوع در جلسه ۱۷ اردیبهشت هیات وزیران مطرح شد، اما تصویب نشد و برای بررسی و اعلام نظر کارشناسی به یک کارگروه و کمیته ارجاع شد. وی گفت: «کمیته و کارگروه مذکور اواخر خرداد ماه نتیجه بررسیها را به هیات دولت اعلام کرد و درواقع زمان نهایی تصویب و ابلاغ مصوبه مذکور اواخر خرداد ماه بوده است و در جلسه ۱۷ اردیبهشت هیات دولت، هیچ تصمیم قطعی در این خصوص غیر از ارجاع امر به یک کارگروه و کمیته اتخاذ نشده بود.»

محتوای نامه مهمتر از حاشیهها بود

احسان همتی، کارشناس بازار سرمایه در واکاوی نامه معاون اول رئیسجمهور با اشاره به این موضوع که باید به اصل نامه هم توجه شود و تصمیم تغییر نرخ خوراک مساله مهمی است که در این میان مورد غفلت قرار گرفته میگوید: «موضوع در این خصوص، خود نرخ است که آیا این نرخ، نرخ درستی است یا خیر؟ آیا اینکه خوراک را برای همه شرکتهای پتروشیمی با یک نرخ محاسبه کنیم مساله قابل قبولی است یا نه؟ این یک بحث که بهنظرم موضوع مهمی است و جای پرداختن دارد. بحث دیگر آن است که اساسا چه معذوریتهایی الان برای دولت به وجود آمد که راه دررویی را برای کاهش این نرخ ندارد. اگر بخواهیم به صورت کلان به موضوع نگاه کنیم باید گفت که دولت با یک کسری بودجهای مواجه است و آن مبنای محاسبه روی نرخ 28 هزار و 500 تومان جهت تثبیت نرخ مبنای محاسبه خوراک گاز و غیرگازی است. یعنی دولت خوراک مایع و سایر را به شرکتهای پتروشیمی با این نرخ میفروشد و میخواهد که با این نرخ بفروشند. درحالیکه این شرکتها یا محصولات خود را با دلار بالاتری میفروشند یا در بورس کالا رقابت میشود. بههرحال بازار نقش مهمی در تعیین نرخ محصولات دارد اما دولت آمد و نرخ مواد اولیه و خوراک را روی 28500 آورد. دقت کنید که خوراک گاز با خوراک غیرگاز متفاوت بوده و آن 7 هزار تومانی که صحبت آن است خوراک گاز پتروشیمیها و خوراکی که منظور بنده است خوراک مایع شرکتهای پتروشیمی یا خوراک مایع است که دیگر ریالی نیست و فرمولی دارد و نرخ دلار در آن مهم است که آمدند گفتند براساس نرخ دلار 28500 محاسبه شود. در اینجا دولت با این تصمیم اشتباه حداقل 100 هزار میلیارد تومان کسری بودجه (در تبصره 14) برای خودش درست کرد. یعنی با این تصمیم (کاهش نرخ محاسباتی خوراک) 100 هزار میلیارد تومان از منابع دولت کم شد و رانتی را به شرکتهای پتروشیمی داد. خب اینجا تصمیم غلطی گرفته شد و کسری بودجه مضاعفی برای خود ایجاد کرد و الان روی نرخ 7000 تومان خوراک گازی دیگر خیلی نمیتواند انعطافی داشته باشد و عملا نمیتواند نرخ را تغییر دهد چون کسریای که ایجاد کرده این اجازه را نمیدهد. خلاصه آنکه در این نرخ 28500 یک رانت واضحی وجود دارد. حتی پتروشیمیها نیز قائل به اعطای رانت هستند ولی در انتها ممکن است چندماه دیگر دولت به شکل دیگری از آنان کسر کند؛ لذا منطق حکم میکند که این رانت را به پتروشیمیها داده نشود. با این وضعیت کسری بودجه تبصره ۱۴، این سوال مطرح است چرا خوراکی که به پتروشیمی داده میشود با نرخ 28500 محاسبه میگردد. به عبارت دیگر دولت نرخ خوراک را یک دلار میدهد اما به نرخ هر دلار 28 هزار و 500 و در زمان فروش هم مثلا به نرخ 1.5 دلار به فروش میرود اما دیگر نرخ دلار 28 هزار و 500 نیست و 39 هزار تومان است که نشاندهنده رانت اعطایی در این مسیر بوده است. همانگونه که گفته شد به سبب کسری بودجه ایجادشده دولت ممکن است در انتها به شیوه دیگری که غیرقابلپیشبینی است مثلا با مالیات بیشتر یا انتشار اوراق بخواهد این کسری را کمتر کند؛ حال آنکه راهحل در عدم اعطای رانت و فضای پایدار و قابل پیشبینی کردن عملیات شرکتها است تا هم خوراک خود را به نرخ منصفانه دریافت کنند و هم ترس از تصمیمات ناگهانی نداشته باشند.»

اصل اولیه بازار سرمایه شفافیت است

اما احسان همتی در بخش دیگری از صحبتهای خود درخصوص نامه دولت و احتمال ایجاد فرصت برای برخی از مطلعان از تغییر نرخ اعتقاد دارد که قطعا این عدم اطلاعرسانی تصمیمات، موضوعی است که نمیتوان آن را در نظر نگرفت اما در عین آنکه عدم انتشار و افشای تصمیم اتخاذشده مساله منفی است، نیت تغییر نرخ هم جای بحث جدی دارد و چهبسا مهمتر از عدم افشای آن باشد. وی میگوید: «واقعیت آن است که به شخصه مساله اصلی را این موضوع نمیدانم. به نظر من اساسا موضوع این است که چرا در واقع دولت این تصمیم را گرفت. یعنی اگر بخواهیم به مساله اصلی بپردازیم خوب است که دیدگاه این تصمیم را واکاوی کنیم و به عبارتی به این سوال پاسخ دهیم که چرا دولت مجبور بود نرخ را تغییر دهد. این موضوع مهمتری است چون موضوع مطرح در مقطع کنونی در رسانهها آن است که عدهای از این جریان خبر داشتند و عدهای دیگر خبر نداشتند که حرف درستی هم هست. چراکه وقتی میبینید تاریخ نامه مذکور با ریزش شاخص مطابقت دارد قابل کتمان نیست و عدهای از این نامه مطلع شده و سهام خود را فروختند. البته باید گفت علت اصلی ریزش بازار این موضوع نبوده اما افرادی که از وجود این نامه مطلع بودند حتما تصمیمات بهتری طی دو سه ماه اخیر گرفتند و این به جای خود درست. حتی بهنوعی میتوان گفت خوب شد این اصلاح اتفاق افتاد و روند یکسان رشد متوقف گردید چون وضعیت به شکلی شده بود که تمام سهامهای بازار روند رو به رشدی داشتند و طبیعتا منطقی نبود.» همچنین همتی درخصوص مسئولیت افشا که با دبیرخانه هیات دولت بود یا با شرکتها یا سازمان بورس معتقد است: «نکتهای که در این موضوع باید بدان توجه داشت این است که آقای مخبر یا آقای خاندوزی که باید نامه را افشا میکردید، چرا نشد؟ یعنی اگر تصمیمی در رابطه با هر قسمت از بازار سرمایه میگیرید باید آن را افشا کنید و حرف درستی است. خب در این زمان شرکتها و سازمان بورس که میگویند به ما چیزی ابلاغ نشده و به جهت قانونی مسئولیتی گردن این دو نبوده چون چیزی اتفاق نیفتاده بوده و ابلاغ نشده بود. کمااینکه پس از نامه 17 اردیبهشت تلاشهای زیادی برای اصلاح نرخ انجام گرفت اما منجر به این امر نشد و درنهایت انتهای خردادماه تصویب شد. بهنظر بنده اهمیت موضوع در این حد است که هر اتفاق و تصمیمی ولواینکه نهایی و مصوب نشده باشد باید انتشار یابد و افشا گردد کمااینکه آقای خاندوزی گفتند که نهایی نشده و به کارگروهی جهت بررسی بیشتر رفته که باید گفت اشکالی ندارد، حتی اگر تصویب نشده و به کارگروهی جهت بررسی بیشتر رفته باید اطلاعرسانی شود که قرار بر بررسی مجدد در کارگروه اقتصادی دارد و این نقد درستی است.»

سهامداران را کلافه نکنید

علی عصاری، کارشناس بازار سرمایه تحلیل خود را درخصوص اتفاقات اخیر به این شکل مطرح میکند: «هفته گذشته نامهای منتشر شد و نشان از این داشت که 17 اردیبهشتماه یک شکست در بازار بدون دلیل نبود. محتویات نامه چنین بود که نرخ خوراک گران شد و این موضوع شائبهای را در ذهنها بهوجود آورد؛ این که عدهای از افزایش نرخ اطلاع داشتهاند و این اطلاع در دسترس سایر سهامداران قرار نگرفته و شاخص بیش از 5 درصد سقوط کرده که میتوانست باعث تعطیلی بازار به تشخیص رئیس سازمان شود. این اتفاق نهتنها سبب کاهش اعتماد به بازار سرمایه میشود، بلکه از بیاعتمادی به کلافگی و اعتراض سهامدار هم ممکن است برسد. اگر سازمان بورس و مجموعه دولت شفافسازی نکنند، این موضوع ممکن است ضربه بدی به اعتماد بازار سرمایه بزند؛ چراکه ممکن است در سهامدار خرد این تصور بهوجود بیاید که انتقال سرمایه از سهامدار خرد به سهامدار دارای رانت درحال رخ دادن است. این شائبه وجود رانت اخیرا در گروه شیمیاییها مطرح شده است؛ چراکه در این گروه، معاملات 30 درصد پایینتر از قبل (قبل از نرخ) معامله میشوند و اتفاقا در آخرین روز کاری تمام شیمیاییها منفی شدند که تاثیر آن در تمام بازار مشاهده شد. مجموعه این اتفاقات وضعیتی را رقم زده که اگر بازار رشد کرد یا دچار ریزش شد همه بهدنبال دلیلی باشند، حتی اگر دلیلی وجود نداشته باشد. موضوع دیگری که باید بدان اشاره کرد متاسفانه در بازار بورس خبرهای منفی بعد از ریزشهای منفی منتشر میشوند اما خبرهای مثبت در سقفها میآیند و این هم یک بیاعتمادی به سایر بیاعتمادیها اضافه میکند؛ چراکه منبع خبر میتواند بازارساز یا سیاستگذار بازار سرمایه باشد که در سقفها به سهامدار خرد ادامه سهامداری را القا کند و در کفها فروشنده باشد. هماکنون شاهد هستیم که صندوق تثبیت بازار فعال میشود که این فعالیت دردی را از سهامدار خرد درمان نمیکند، مجموعهای از اتفاقات باعث بیگانگی سهامدار خرد با بازار میشود و آنان تصور میکنند در این وضعیت کسی سود نمیکند بهغیر از افراد مطلع. این اتفاق ضربه مهلکی به اعتماد و سرمایه اجتماعی بازار سرمایه میزند که طی یکسال اخیر تاحدودی بهتر شده است.

پاسخ وزیر اقتصاد قانعکننده نیست

اگرچه وزیر اقتصاد درخصوص نامه تغییر نرخ خوراک اظهار داشت که این موضوع تصویب نشده و به کارگروه رفته است اما به این موضوع نیز میتوان انتقاد داشت که اگر تصویب نشده بود و به کارگروه هم میرفت باید شفاف میشد، همانطور که شرکتهای پتروشیمی و سازمان بورس هم از عدم اطلاع خود در این خصوص خبر میدهند. در رابطه با این موضوع اعصاری اعتقاد دارد: «متاسفانه انتقادی که تمام فعالان بازار سرمایه دارند، این است که مثلا صداوسیما در جلسات هیات دولت نماینده دارد اما رئیس سازمان حضور ندارد و این نشان از عدم شناخت نسبت به حساسیت این بازار است. بازار سرمایه بهواسطه نقدشوندگی بالا و حساسیتهایی که دارد خیلی سریع از اخبار تاثیر میگیرد و مثل طلا، دلار و مسکن نیست که زمان ببرند و با کوچکترین اخبار حتی فیک تاثیر بگیرند. وی ادامه میدهد داستان از جایی شروع میشود که عدهای از این اخبار استفاده کنند و بعد از دوماه این اخبار منتشر میشود. سازمان بورس اگر از این اخبار اطلاع ندارد، اظهارنظر رئیس سازمان عجیب است؛ چراکه اعتقاد دارد سهامداران سود را شناسایی کردهاند و ذخیره سود را انجام دادهاند. این اظهارات از رئیس سازمان واقعا عجیب است!

راهکار نهایی شفافیت است

متاسفانه اختیارات ریاست سازمان بورس در حد حجم مبنا و دامنه نوسان خلاصه میشود، بهنظر بنده بخشی از مشکل، از اختیارات رئیس سازمان است. رئیس سازمان بورس در ایران حتی در نهادها و جلسات رسمی کرسی ندارد تا حداقل از اخبار مستند و جدید مطلع باشد؛ چراکه اخبار بازار سرمایهدارای بیشترین حساسیت را نسبت به اخبار دارد و یکی از اصول کارایی بازار، کارایی اطلاعاتی است و شفافیت در این مسیر نقش بزرگی دارد. اگر حتی رئیس سازمان قدرت و اختیاراتی در این خصوص ندارد، حداقل میتواند شفاف باشد، چنانکه اگر در اردیبهشت میگوید سهامداران ذخیره سود کردهاند، ادعایش باید مستند باشد. این موضوعات جزء مواردی هستند که نهتنها مساله را حل نمیکنند، بلکه بعد از چندماه فقط بیاعتمادی را تبدیل به کلافگی سهامداران میکنند و بازار را هم که میبینید؛ در مقایسه با سایر بازارها نهتنها رشد نکرده، بلکه دچار ریزش شده است.